SECCIÓN ATS: Clasificar los documentos según su identificación y sustento tributario.

Antes de generar el ATS, asegúrate de clasificar los documentos según su identificación y sustento tributario.

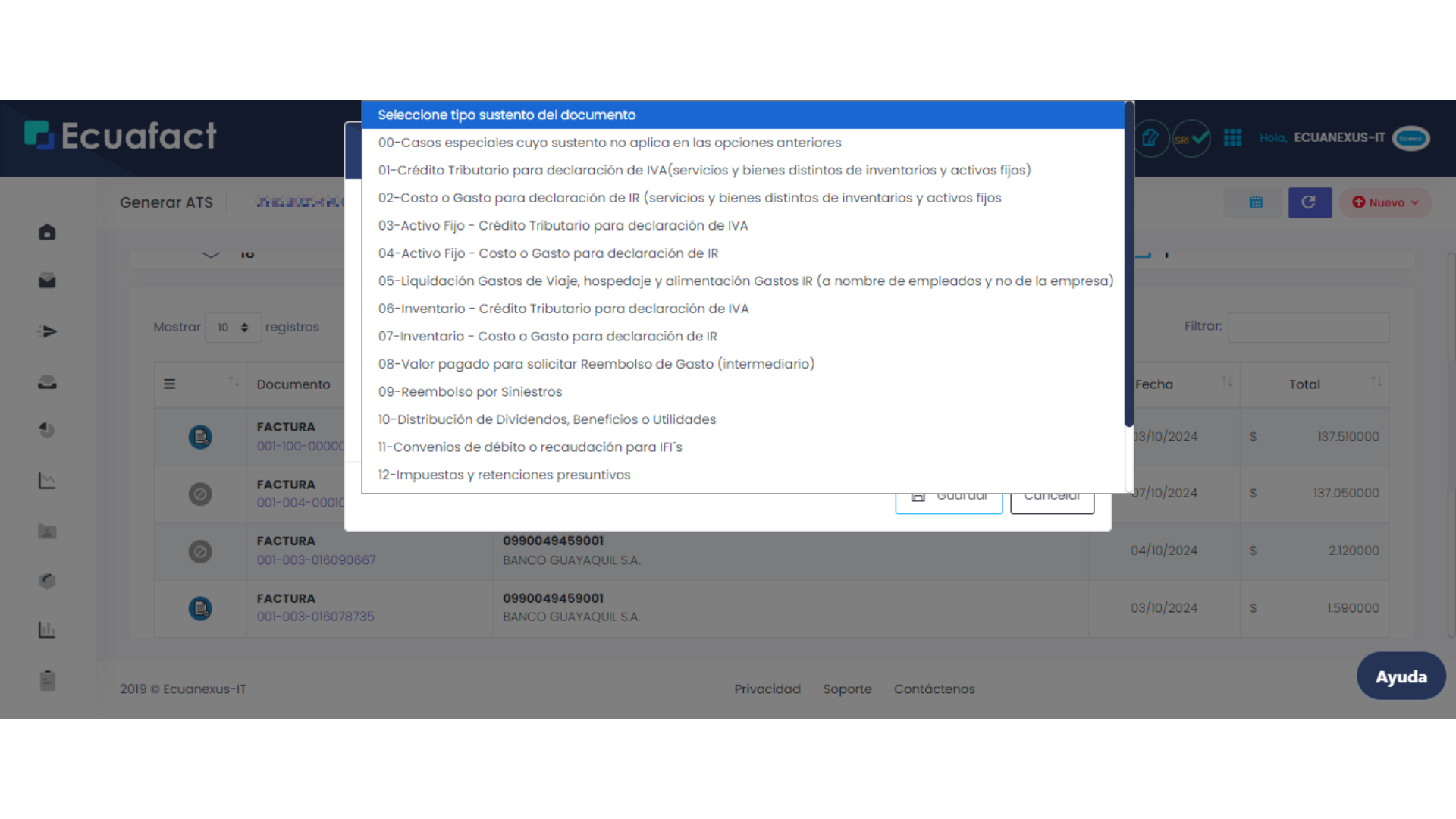

Cada comprobante debe indicar si se sustenta en crédito tributario o si sustenta costos o gastos. El código correspondiente, según la tabla de sustento tributario, debe tener dos caracteres y determinará cómo se registran las transacciones para efectos fiscales.

Identificación del Comprobante: Selecciona el comprobante que será utilizado para sustentar el crédito tributario o los costos y gastos.

Determinar el Sustento: Identifica si el comprobante corresponde a crédito tributario o a costo- gasto. Esto se realiza utilizando los códigos de la tabla de sustento tributario.

La Tabla de Identificación del Sustento Tributario presenta los códigos y su aplicación para registrar los diferentes tipos de transacciones en el Anexo Transaccional Simplificado (ATS). Estos códigos permiten clasificar si un comprobante sustenta un crédito tributario o se destina a costos y gastos para la declaración de impuestos.

Código | Aplicación |

|---|---|

01 | Adquisiciones de bienes o servicios gravados con derecho a crédito tributario (que se reflejan en la declaración del IVA). |

02 | Adquisiciones de bienes o servicios gravados que no generan derecho a crédito tributario. El IVA pagado se contabiliza como costo o gasto y se declara en el Impuesto a la Renta. |

03 | Adquisiciones de activos fijos gravados con derecho a crédito tributario. |

04 | Adquisiciones de activos fijos sin derecho a crédito tributario. El IVA pagado se incluye como costo o gasto en la declaración de Impuesto a la Renta. |

05 | Gastos de viaje, hospedaje y alimentación cuyos comprobantes están a nombre de los empleados, pero son deducibles para el Impuesto a la Renta. |

06 | Adquisiciones de inventarios gravados con derecho a crédito tributario, que se reflejan en la declaración del IVA. |

07 | Adquisiciones de inventarios que no generan derecho a crédito tributario. El IVA pagado se refleja como costo o gasto en la declaración de Impuesto a la Renta. |

08 | Compras de bienes o servicios para reembolsos. Utilizado por el intermediario al reportar el gasto. |

09 | Gastos médicos y medicina prepagada que constan en la declaración del IVA a través de la figura de reembolso. |

10 | Utilizado por sociedades nacionales o extranjeras residentes en Ecuador para reportar dividendos y utilidades distribuidas. |

11 | Instituciones financieras que reportan pagos por bienes o servicios mediante convenios de débito o recaudación, donde actúan como agentes de retención. |

12 | Utilizado por editores de periódicos y revistas para reportar retenciones presuntivas. También aplica para la comercialización de combustibles derivados del petróleo. |

13 | Valores reconocidos por entidades públicas a favor de sujetos pasivos. |

14 | Facturación de socios a operadoras de transporte (sin constituir gasto de la operadora). |

15 | Pagos por consumos de servicios digitales propios o de terceros. Aplica para retenciones sobre estos servicios. |

00 | Anteriormente utilizado por instituciones financieras y editores para reportar pagos y retenciones, actualmente en desuso desde febrero de 2015. |

Estos códigos ayudan a clasificar correctamente los comprobantes en el ATS, asegurando que las transacciones se registren conforme a su tratamiento fiscal para efectos de IVA o Impuesto a la Renta.

Si el comprobante es parte de un crédito tributario, asegúrate de que los valores coincidan con la declaración de IVA del período correspondiente.

Si un comprobante tiene valores mixtos, ingresa un registro para la parte que pertenece al crédito tributario y otro para los costos o gastos.

Desglose de IVA: Para notas de venta sin desglosado de IVA, realiza el cálculo de la base imponible gravada, tarifa 0% y el IVA correspondiente.

Revisión Final: Verifica que los registros se hayan ingresado correctamente en el sistema y asegúrate de que el sustento tributario sea el adecuado según las normas establecidas.

Esto garantiza que el registro de información sea preciso y cumpla con los requisitos del Servicio de Rentas Internas (SRI).

¿Necesitas más ayuda?

Nuestro equipo de soporte está listo para ayudarte

Abrir ticket de soporte Ver todos los artículos